『住みたくなるまち日本一』をめざして

- 文字サイズ

- 色合い変更

富谷市

公式SNS

後期高齢者医療保険料について

更新日:2026年07月16日

令和8年度 後期高齢者医療保険料

令和8年度保険料に関する通知を令和8年7月16日(木)に発送いたしました。

送付物

- 後期高齢者医療保険料額 決定通知書

- 後期高齢者医療保険料 納入通知書

- 後期高齢者医療保険料のお知らせ(カラー版)

- 後期高齢者医療加入の皆様へ(緑色の用紙)

- 後期高齢者医療保険料について(白色の用紙)

※特別徴収(年金天引き)または口座振替でない方には、納付書も同封しています。

令和8年度保険料の計算方法

後期高齢者医療保険料は、被保険者(加入者)が等しく負担する「均等割額」と、被保険者の所得に応じた「所得割額」を合計して個人ごとに賦課されます。

医療分の「均等割額」と「所得割率」は2年ごと、子ども分は毎年見直され、都道府県ごとに決められます。

※子ども分(子ども・子育て支援金分)について

令和8年度の制度改正に伴い、これまでの医療分のほかに子ども・子育て支援金分が賦課されることになりました。

賦課のもととなる所得

前年の総所得金額、山林所得金額、他の所得と区分して計算される所得の金額(退職所得以外の分離課税の所得金額、土地・建物や株式等の譲渡所得などで特別控除後の金額)の合計から、基礎控除額(最大43万円)を控除した額です。

なお、繰越純損失額は控除されますが、繰越雑損失及び社会保険料控除、配偶者控除、医療費控除などの所得控除は控除されません。

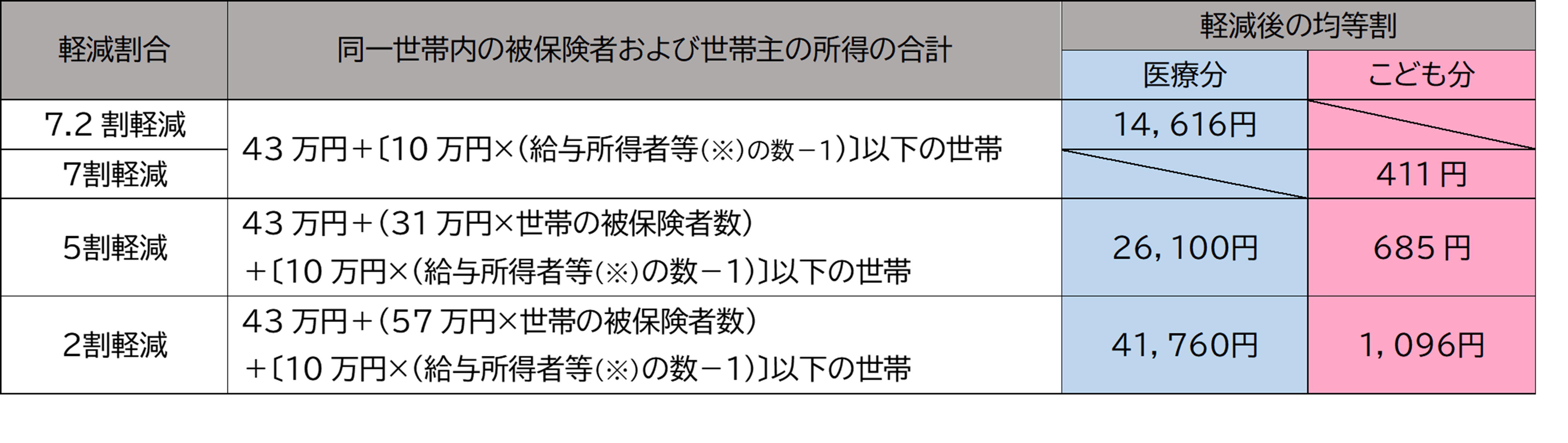

保険料の軽減制度

所得の少ない方

世帯の所得状況に応じて均等割額が軽減されます。

軽減割合は、同一世帯内の被保険者及び世帯主(被保険者でない方も含む)の所得の合計額により判定されます。なお、65歳以上の方の軽減判定には、公的年金等所得額から特別控除額15万円を差し引いた額が使用されます。

※給与所得者等とは... 以下のいずれかにあてはまる方

・給与収入が55万円を超える方

・65歳未満で年金収入が60万円を超える方

・65歳以上で年金収入が125万円を超える方

会社の健康保険などの被扶養者だった方

後期高齢者医療保険加入の前日時点で、会社の健康保険(国民健康保険、国民健康保険組合は除く)などの被扶養者だった方は保険料額が軽減されます。

・低所得による均等割額の軽減にも該当する方は、軽減割合の高い方が優先されます。

・被扶養者軽減の終了後は、均等割額の軽減対象判定基準に基づいた軽減を受けることができます。

保険料の徴収猶予・減免制度

次のような理由で保険料の納付が難しい方は、保険料の徴収猶予や減免を受けられる場合があります。

・災害で住宅や家財に著しい損害を受けた場合(賃貸は対象外)

・世帯主の死亡や失業などで、収入が著しく減少した場合

詳しくは、 宮城県後期高齢者医療広域連合のホームページ をご覧ください。

令和8年度保険料の試算

入力方法をご確認の上、保険料試算シートをご利用ください。

算定結果は概算であり、本決定時の保険料と異なる場合がありますのでご了承ください。

はじめにご確認ください 試算シートの入力方法

算定結果は概算となります 試算シート

このページに関するお問い合わせ

税務課 保険税担当

〒981-3392 宮城県富谷市富谷坂松田30番地

電 話:022-358-3164

FAX:022-358-9915

メールでのお問い合わせはこちら