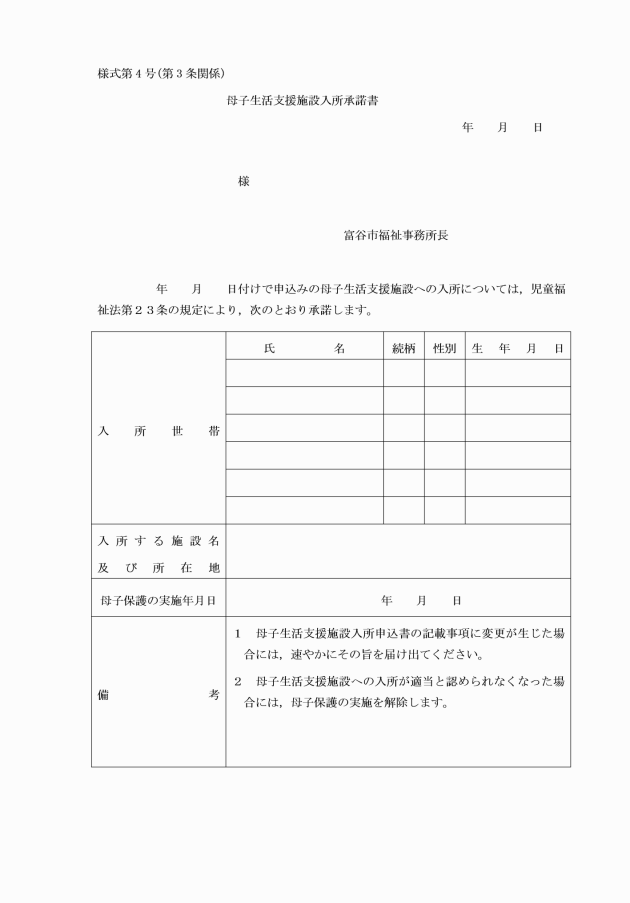

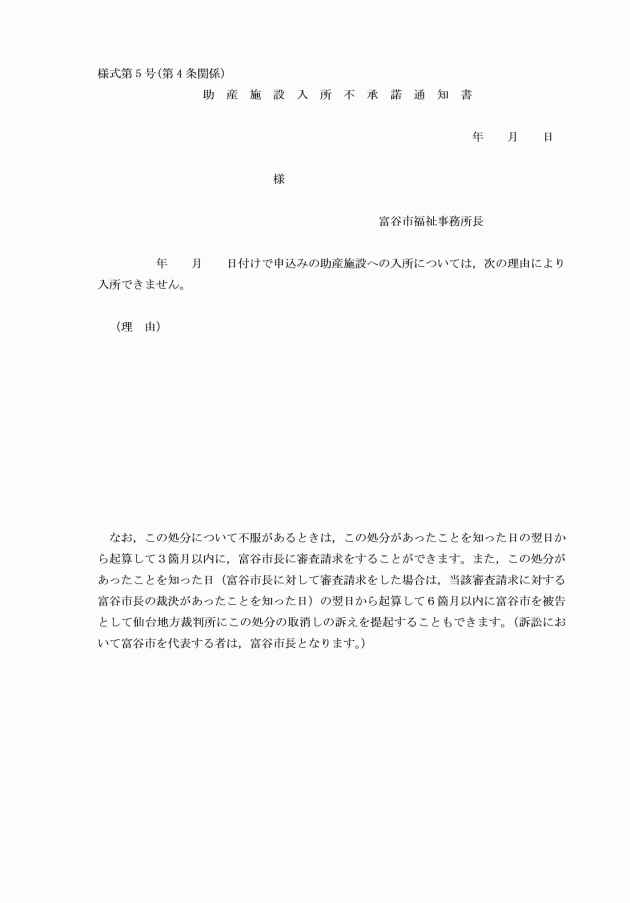

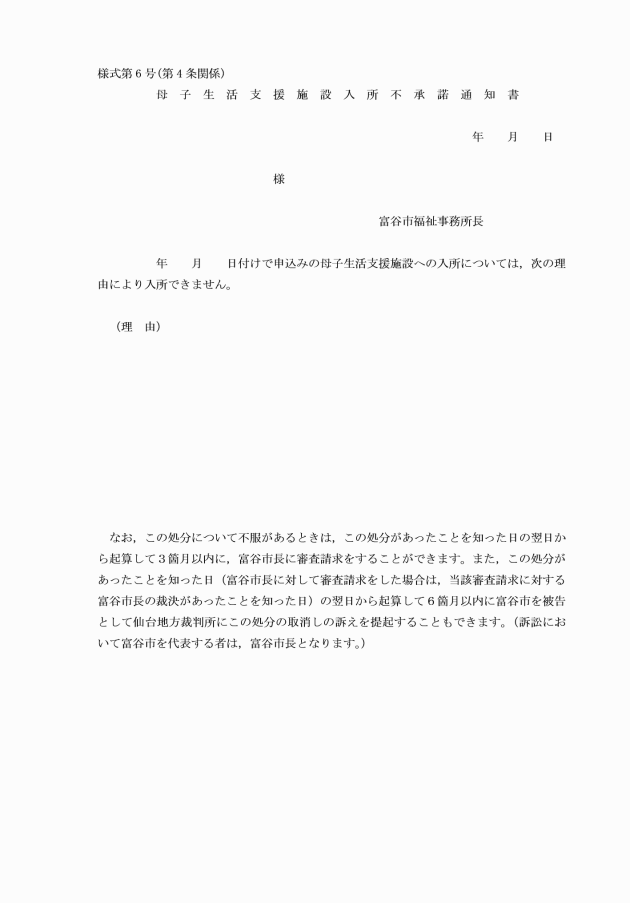

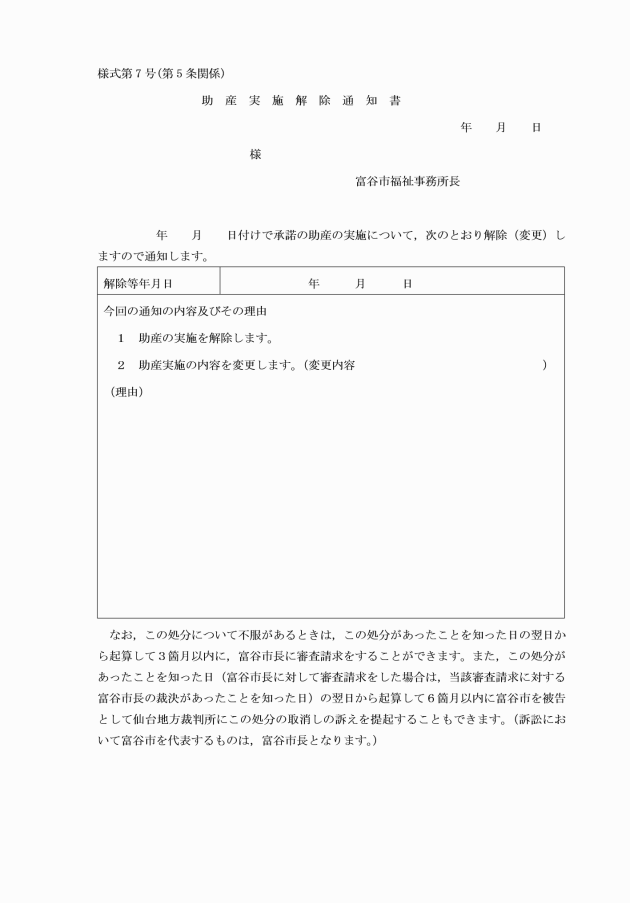

○児童福祉法に基づく助産施設及び母子生活支援施設への入所等に関する規則

平成28年10月7日

規則第22号

(趣旨)

第1条 この規則は,児童福祉法(昭和22年法律第164号。以下「法」という。)第22条及び第23条の規定に基づく助産施設及び母子生活支援施設への入所措置並びに法第56条の規定に基づき徴収する費用に関し必要な事項を定めるものとする。

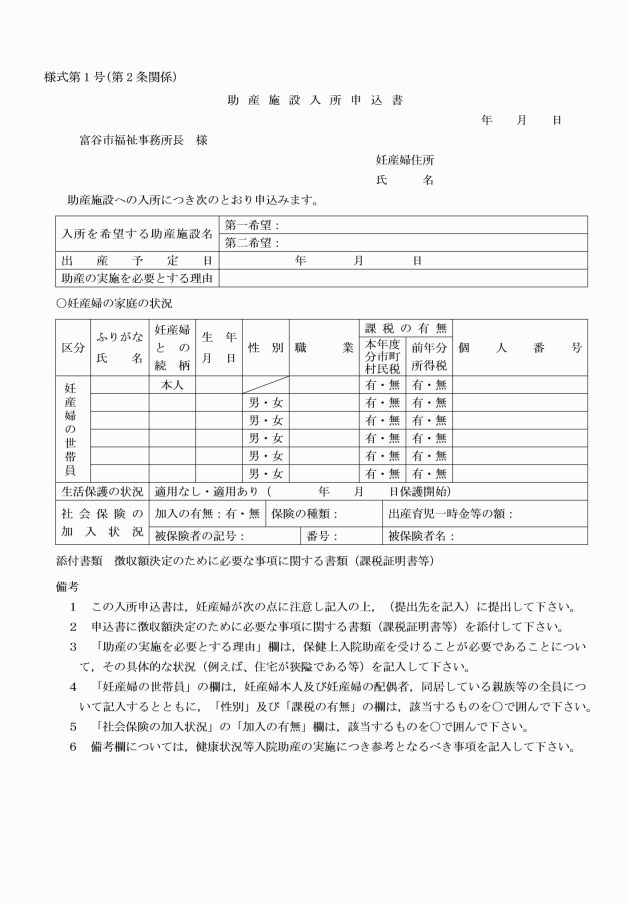

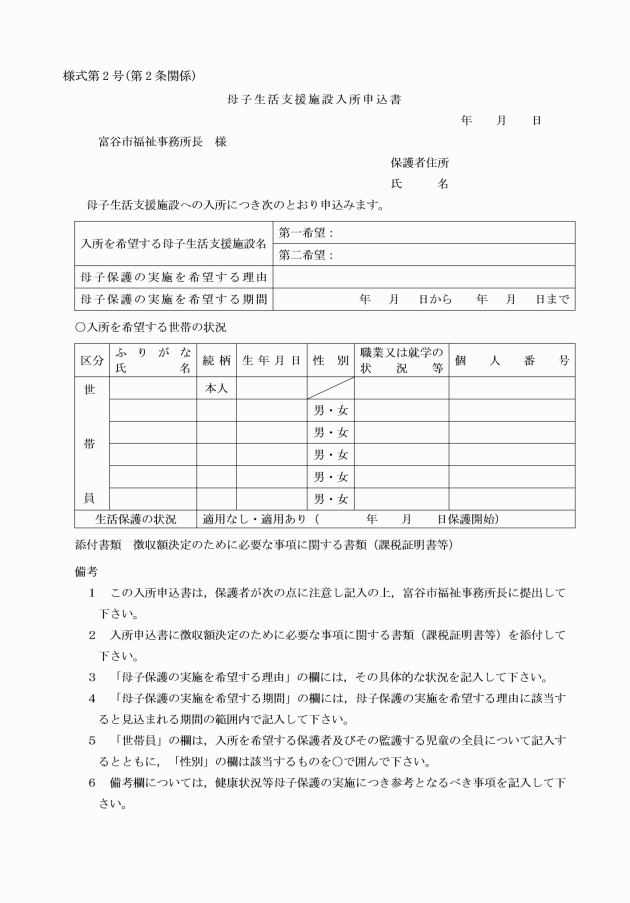

(1) 世帯全員の住民票の写し

(2) 課税状況を把握できる書類で福祉事務所長が必要と認めるもの

(費用の徴収)

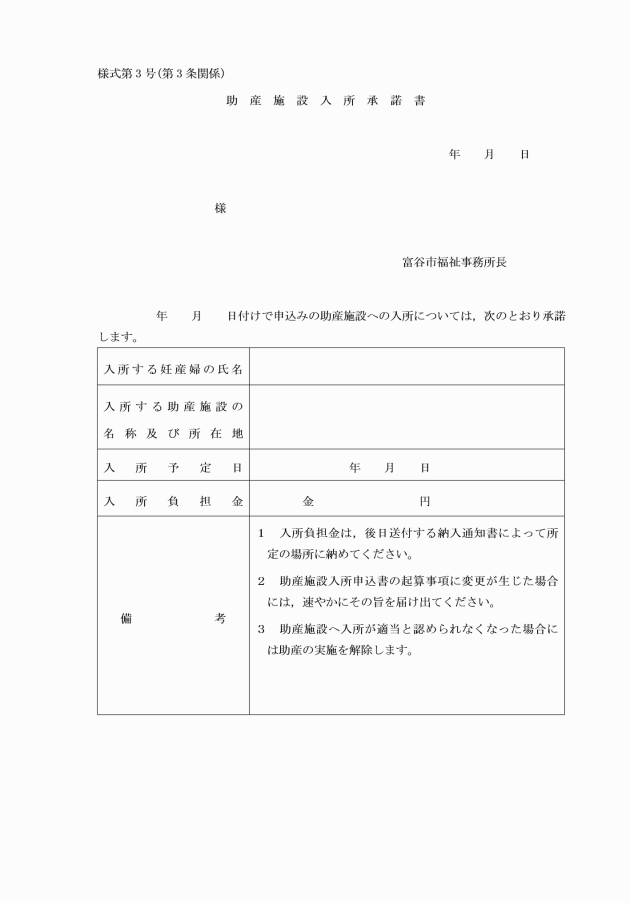

第6条 市長は,法第22条又は第23条の規定により入所措置を実施する場合は,法第56条第2項の規定により,入所者又はその扶養義務者から費用を徴収する。

2 前項の規定にかかわらず,月の中途において助産施設又は母子生活支援施設に入所の開始又は解除した者に係る徴収金の額は,その月において受けた入所措置の日数を基礎として日割りによるものとし,その額に1円未満の端数があるときは,これを切り捨てた額とする。

(徴収金の納入期限)

第8条 徴収金は,その月分を当該月の翌月10日までに納入しなければならない。ただし,月の中途において入所措置を開始したものに係るその月分の徴収金にあっては,当該月の翌月末日までとする。

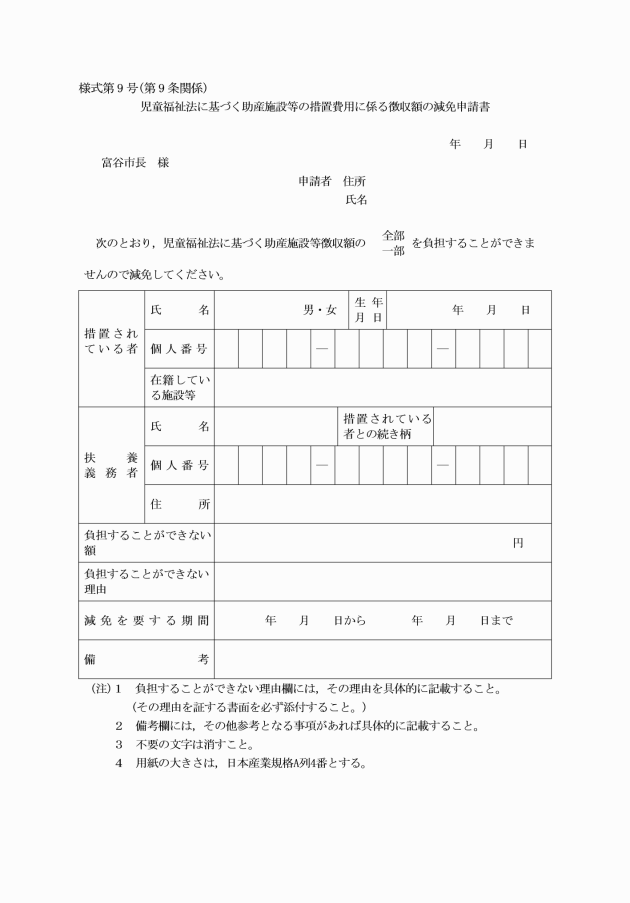

(徴収金の減免)

第9条 市長は,特別の理由があると認めるときは,徴収金を減額し,又は免除することができる。

(委任)

第10条 この規則に定めるもののほか,この規則の施行に関し必要な事項は,市長が別に定める。

附則

この規則は,平成28年10月10日から施行する。

附則(令和元年規則第18号)

この規則は,公布の日から施行する。

附則(令和4年規則第9号)

この規則は,公布の日から施行する。

別表第1(第7条関係)

助産施設入所の徴収金額表

世帯階層区分 | 徴収金額 | ||

A | 生活保護法による被保護世帯(単給を含む。) | 0円 | |

B | A階層を除き,当該年度分の市町村民税非課税世帯 | 出産給付費の20パーセント | |

C1 | A階層及びB階層を除き,前年分の所得税の非課税世帯 | 当該年度分の市町村民税所得割非課税 (均等割のみ課税) | 4,500円に出産給付費の30パーセントを加算した額 |

C2 | 当該年度分の市町村民税所得割課税 | 6,600円に出産給付費の30パーセントを加算した額 | |

D | A階層及びB階層を除き,前年分の所得税課税世帯であって,その所得税の額が次の額である世帯 | 8,400円以下 | 9,000円に出産給付費の50パーセントを加算した額 |

備考

1 この表において,「出産給付費」とは,妊産婦が社会保険等の被保険者,組合員又は被扶養者で,その社会保険等において分娩費,出産費,助産費等出産によって受ける給付額をいう。

2 この表のC1階層における「均等割の額」とは,地方税法(昭和25年法律第226号)第292条第1項第1号に規定する均等割の額をいい,C2階層における「所得割の額」とは,同項第2号に規定する所得割(この所得割を計算する場合には,同法第314条の7,同法附則第5条第3項,第5条の4第6項及び第5条の4の2第5項の規定は適用しないものとする。)の額をいう。

なお,同法第323条に規定する市町村民税の減免があった場合には,その額を所得割の額又は均等割の額から順次控除して得た額を所得割の額又は均等割の額とする。

3 この表のD階層における「所得税の額」とは,所得税法(昭和40年法律第33号),租税特別措置法(昭和32年法律第26号),災害被害者に対する租税の減免,徴収猶予等に関する法律(昭和22年法律第175号)及び平成23年7月15日雇児発0715第1号厚生労働省雇用均等・児童家庭局長通知「控除廃止の影響を受ける費用徴収制度等(厚生労働省雇用均等・児童家庭局所管の制度に限る。)に係る取扱いについて」の規定により計算された所得税の額をいう。ただし,所得税額を計算する場合には,次の規定は適用しないものとする。

(1) 所得税法第78条第1項(同条第2項第1号,第2号(地方税法第314条の7第1項第2号に規定する寄付金に限る。)及び第3号(地方税法第314条の7第1項第2号に規定する寄付金に限る。)に規定する寄付金に限る。),第92条第1項並びに第95条第1項,第2項及び第3項

(2) 租税特別措置法第41条第1項,第2項及び第3項,第41条の2,第41条の3の2第1項,第2項,第4項及び第5項,第41条の19の2第1項,第41条の19の3第1項及び第2項,第41条の19の4第1項及び第2項並びに第41条の19の5第1項

(3) 租税特別措置法等の一部を改正する法律(平成10年法律第23号)附則第12条

4 この表を適用する場合において,当該世帯の世帯階層区分は,当該世帯の前年分の所得税及び当該年度分の市町村民税の課税額によるものとする。ただし,1月から3月までの間に適用する場合は,当該世帯の前々年分の所得税及び当該年度分の市町村民税の課税額によるものとし,また,4月から6月までの間に適用する場合は,当該世帯の前々年分の所得税及び前年度分の市町村民税の課税額によるものとする。

別表第2(第7条関係)

母子生活支援施設入所の徴収基準月額表

税額等による階層区分 | 徴収金額 | ||

A | 生活保護法による被保護世帯(単給を含む。) | 0円 | |

B | A階層を除き,当該年度分の市町村民税非課税世帯 | 0円 | |

C1 | A階層及びB階層を除き,前年分の所得税の非課税世帯 | 当該年度分の市町村民税均等割非課税 (均等割のみ課税) | 2,200円 |

C2 | 当該年度分の市町村民税所得割課税 | 3,300円 | |

D1 | A階層及びB階層を除き,前年分の所得税課税世帯であって,その所得税の額の区分が次の区分に該当する世帯 | 15,000円以下 | 4,500円 |

D2 | 15,001円から40,000円まで | 6,700円 | |

D3 | 40,001円から70,000円まで | 9,300円 | |

D4 | 70,001円から183,000円まで | 14,500円 | |

D5 | 183,001円から403,000円まで | 20,600円 | |

D6 | 403,001円から703,000円まで | その月のその入所世帯に係る措置費等の支弁額(全額徴収。ただし,その額が27,100円を超えるときは27,100円とする。) | |

D7 | 703,001円から1,078,000円まで | その月のその入所世帯にかかる措置費等の支弁額(全額徴収。ただし,その額が34,300円を超えるときは34,300円とする。) | |

D8 | 1,078,001円から1,632,000円まで | その月のその入所世帯にかかる措置費等の支弁額(全額徴収。ただし,その額が42,500円を超えるときは42,500円とする。) | |

D9 | 1,632,001円から2,303,000円まで | その月のその入所世帯にかかる措置費等の支弁額(全額徴収。ただし,その額が51,400円を超えるときは51,400円とする。) | |

D10 | 2,303,001円から3,117,000円まで | その月のその入所世帯にかかる措置費等の支弁額(全額徴収。ただし,その額が61,200円を超えるときは61,200円とする。) | |

D11 | 3,117,001円から4,173,000円まで | その月のその入所世帯にかかる措置費等の支弁額(全額徴収。ただし,その額が71,900円を超えるときは71,900円とする。) | |

D12 | 4,173,001円から5,334,000円まで | その月のその入所世帯にかかる措置費等の支弁額(全額徴収。ただし,その額が83,300円を超えるときは83,300円とする。) | |

D13 | 5,334,001円から6,674,000円まで | その月のその入所世帯にかかる措置費等の支弁額(全額徴収。ただし,その額が95,600円を超えるときは95,600円とする。) | |

D14 | 6,674,001円以上 | 全額徴収 | |

備考

1 この表のC1階層における「均等割の額」とは,地方税法第292条第1項第1号に規定する均等割の額をいい,C2階層における「所得割の額」とは,同項第2号に規定する所得割(この所得割を計算する場合には,同法第314条の7,同法附則第5条第3項,第5条の4第6項及び第5条の4の2第5項の規定は適用しないものとする。)の額をいう。

なお,同法第323条に規定する市町村民税の減免があった場合には,その額を所得割の額又は均等割の額から順次控除して得た額を所得割の額又は均等割の額とする。

2 この表のD1~D14階層における「所得税の額」とは,所得税法(昭和40年法律第33号),租税特別措置法(昭和32年法律第26号),災害被害者に対する租税の減免,徴収猶予等に関する法律(昭和22年法律第175号)及び平成23年7月15日雇児発0715第1号厚生労働省雇用均等・児童家庭局長通知「控除廃止の影響を受ける費用徴収制度等(厚生労働省雇用均等・児童家庭局所管の制度に限る。)に係る取扱いについて」の規定によって計算された所得税の額をいう。ただし,所得税額を計算する場合には,次の規定は適用しないものとする。

(1) 所得税法第78条第1項(同条第2項第1号,第2号(地方税法第314条の7第1項第2号に規定する寄付金に限る。)及び第3号(地方税法第314条の7第1項第2号に規定する寄付金に限る。)に規定する寄付金に限る。),第92条第1項並びに第95条第1項,第2項及び第3項

(2) 租税特別措置法第41条第1項,第2項及び第3項,第41条の2,第41条の3の2第1項,第2項,第4項及び第5項,第41条の19の2第1項,第41条の19の3第1項及び第2項,第41条の19の4第1項及び第2項並びに第41条の19の5第1項

(3) 租税特別措置法等の一部を改正する法律(平成10年法律第23号)附則第12条

3 この表を適用する場合において,当該世帯の世帯階層区分は,当該世帯の前年分の所得税及び当該年度分の市町村民税の課税額によるものとする。ただし,1月から3月までの間に適用する場合は,当該世帯の前々年分の所得税及び当該年度分の市町村民税の課税額によるものとし,また,4月から6月までの間に適用する場合は,当該世帯の前々年分の所得税及び前年度分の市町村民税の課税額によるものとする。

(令4規則9・全改)

(令元規則18・全改)

(令元規則18・全改)

(令元規則18・全改)

(令元規則18・全改)

(令元規則18・全改)

(令元規則18・全改)

(令元規則18・全改)

(令4規則9・全改)